发布日期:2026-05-21 12:06 点击次数:188

1、好意思国运脚本钱飙升,各人供应链压力接近大通胀技能的水平

LMI运输价钱指数在4月份飞腾了5.6点,达到95.0,这是自2018年4月以来的最高水平,亦然该指数自2016年推出以来的第三高水平。

自2025年9月以来,LMI运输价钱指数依然飙升了40.8点,涨幅达75%。 运脚本钱的加多适值通胀依然上升到3年高点之际,运输边界的通胀压力正在加重。

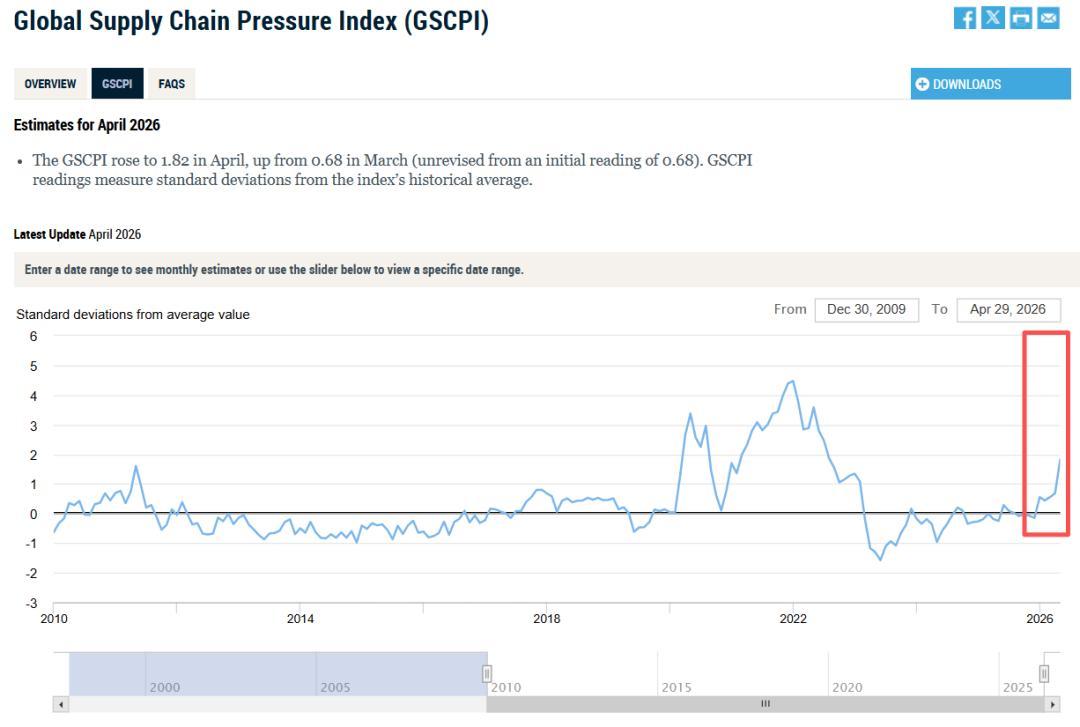

与此同期,算作各人供应量的晴雨表——纽约联储的各人供应链压力指数(GSCPI)在4月大幅跳升至1.82,较3月的0.68结束了翻倍式增长,创下了2022年7月以来的最高水平。

上一次GSCPI跳跃1.82,适值各人疫情供应链大断裂的尾声,好意思国CPI被推升至9.1%这一40年高点。而上一次LMI跳跃95.0,适值好意思国全面加征关税,企业为了避税出现历史性的抢关入口潮,导致全好意思物流瘫痪、运脚触顶。现时两个指数同期重返当年的历史高位,线路着各人生意摩擦或地缘冲突激发的供应链恶化,正在复制当年的极点内陆通胀压力。

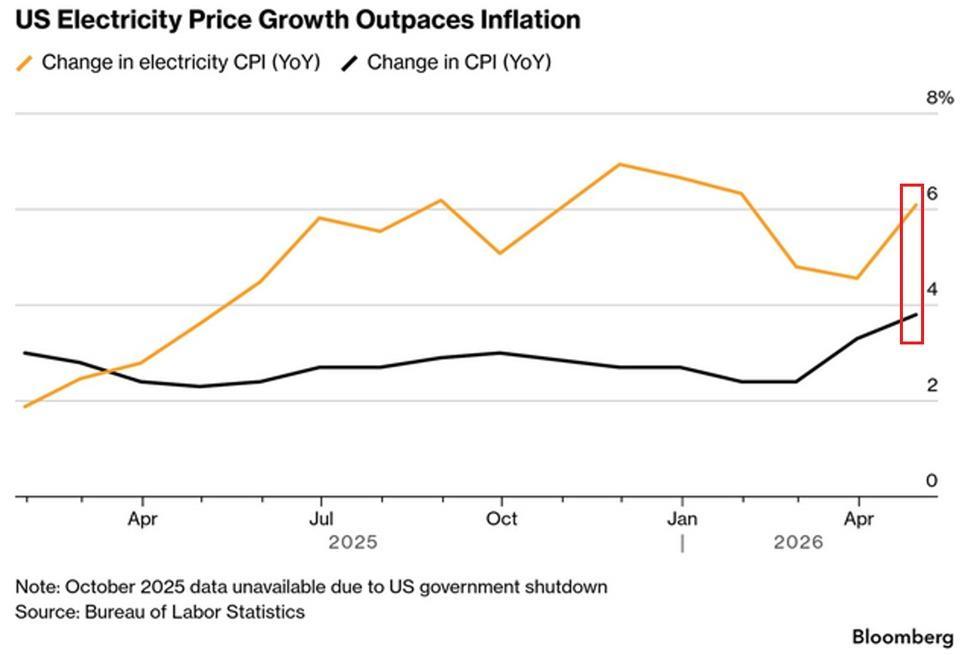

2、好意思国电价涨幅远超通胀

好意思国电价在4月份同比飞腾了6.1%,现金炸金花游戏软件中国官方平台这是自2026年1月份以来的最高水平。 这秀气着在往时10个月中,第8次出现同比涨幅跳跃5.0%的单月发扬。

与此同期,好意思国举座CPI同比飞腾了3.8%,这是自2023年5月以来的最大涨幅,这意味着电价的飞腾速率比更普通的通胀率快了约61%。 这适值来自数据中心激增的电力需求使好意思国电网承受重任,从而推高了批发电力本钱。

自2020年1月以来,好意思国平均电价依然飙升了44%,达到了历史最高水平。

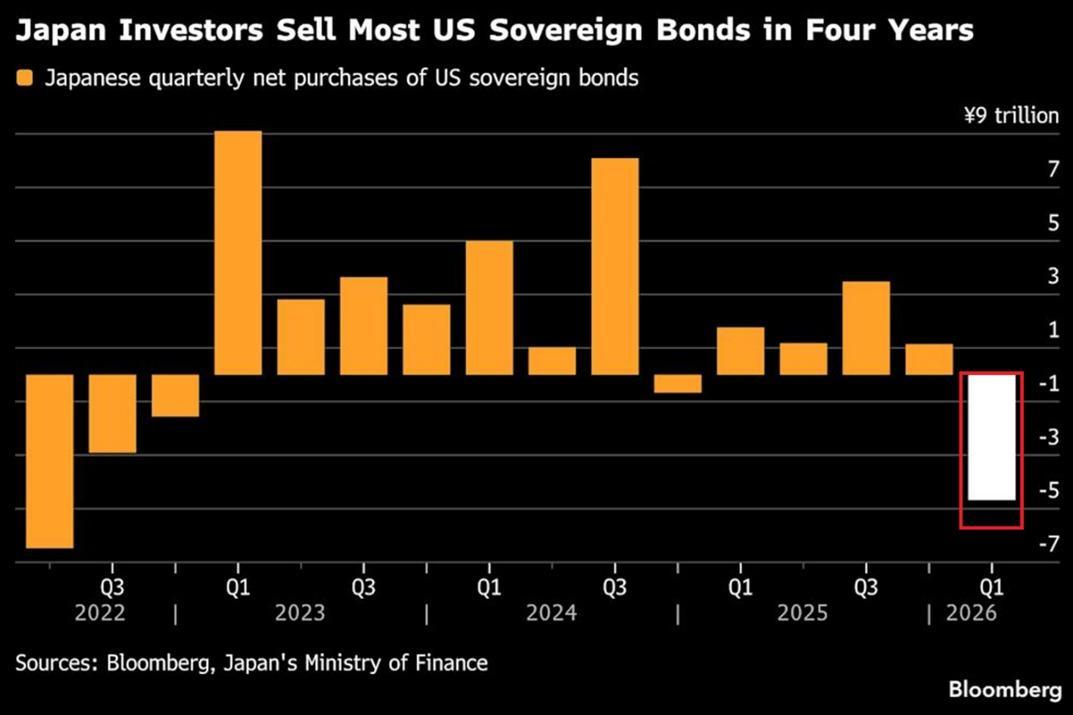

3、日本投资者正在汗漫抛售好意思债

日本投资者在2026年1季度出售了296亿好意思元的好意思国国债、机构债和地方政府债,这是自2022年2季度以来最大的单季度抛售量。 这亦然自2024年第四季度以来的初度季度资金流出,AG真人·(中国区)官方网站在此之前的12个季度中有11个季度为买入。

由于通胀反弹激发的加息预期上升,压低归还券价钱,促使日本投资者削减了其执有的好意思国债券。 现时日本是好意思国国债最大的异邦执有者,执仓量为1.24万亿好意思元,伊始于英国的8970亿好意思元和中国的6933亿好意思元。 现在来看,日本投资者正在激进地抛售好意思国债券。

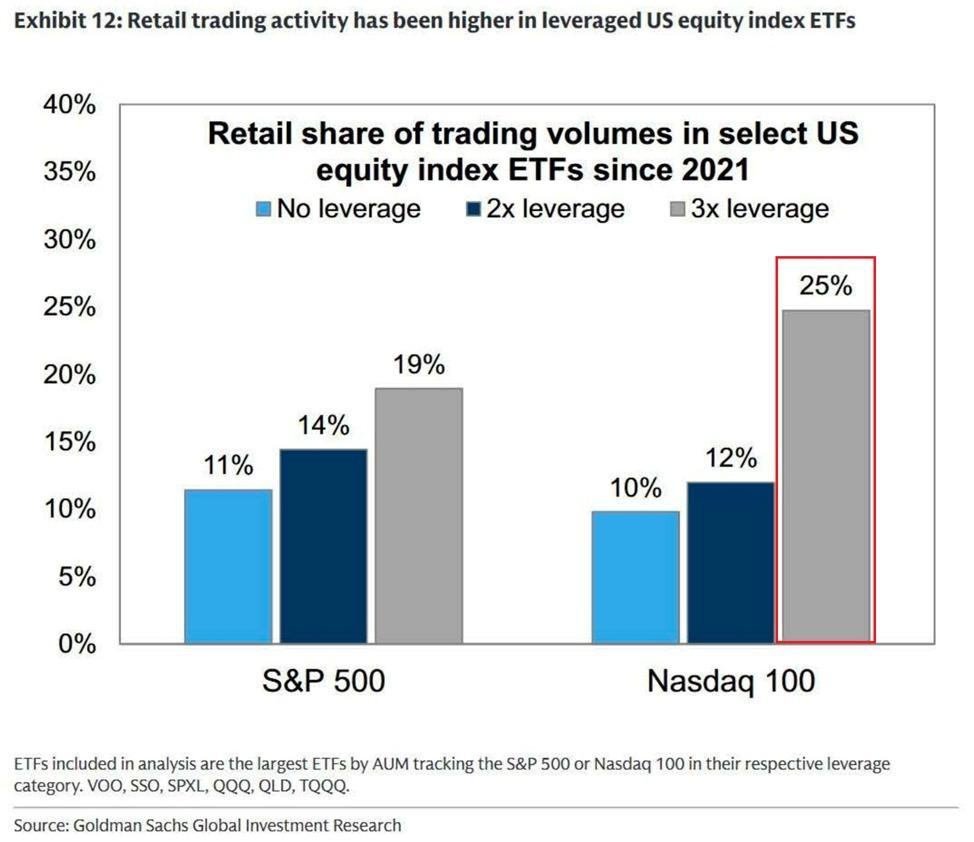

4、好意思股散户正在承担越来越多的市集风险:

好意思股散户投资者走动量,

在最大的3倍杠杆纳斯达克100ETF中依然占到了总走动量的25%,

在最大的3倍杠杆标普500ETF中的走动量占比也达到了19%。

在2倍杠杆标普500和纳斯达克100ETF均区别占到了14%和12%。

散户对杠杆的需求正处于历史最高水平。

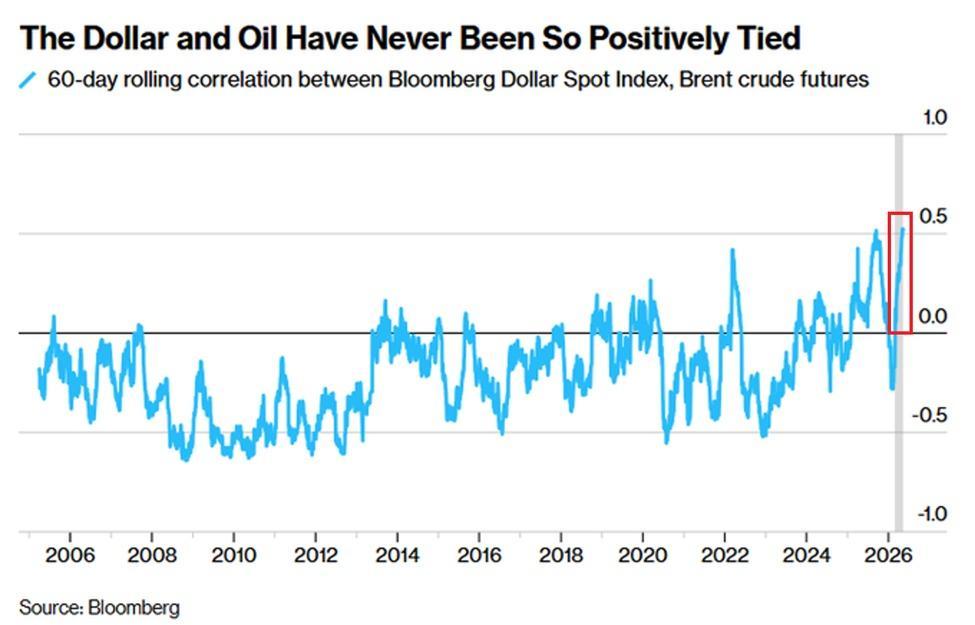

5、好意思元与油价的正商量性飙至历史极值

布伦特原油价钱与彭博好意思元现货指数之间的60天商量性依然高达0.55,这是自该指数在2005年推出以来的最高水平。

这种正商量关系在26年3月初、伊朗构兵爆发后启动表露,并一直执续于今。 从历史上看,这两者向违反的地方率领,因为各人大部分石油齐所以好意思元计价的,而走强的好意思元使原油对异邦买家来说愈加激昂,从而压制了需求。

彭博好意思元现货指数依然聚会5个走动日收高,而布伦特原油在往时5个走动日中有4个走动日收涨,地缘政事正在从头界说好意思元和石油市集。

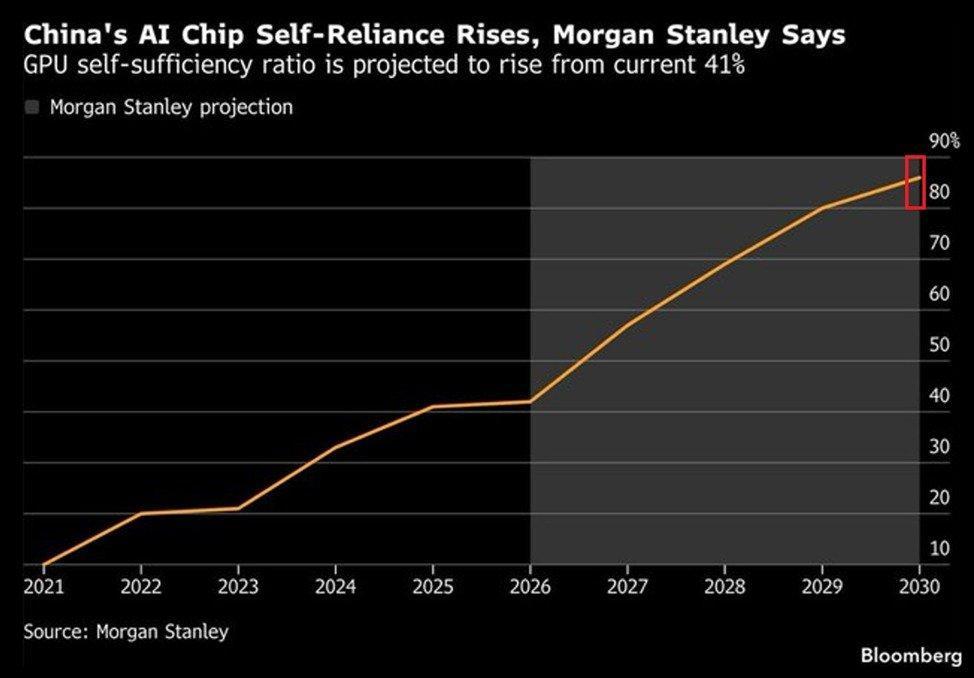

6、中国AI芯片自给率大幅上升

中国的AI芯片自给率已上升至创记录的41%。

芯片自给率推测了由土产货分娩的芯片所焕发的国内AI芯片需求的比例,而不是依赖入口的芯片, 这一比例在往时5年中翻了4倍。

凭证摩根士丹利预测,到2030年中国AI芯片自给率瞻望将再翻一倍以上,达到85%。 换句话说,中国不错在5年内险些齐全在原土焕发其本人的AI芯片需求。

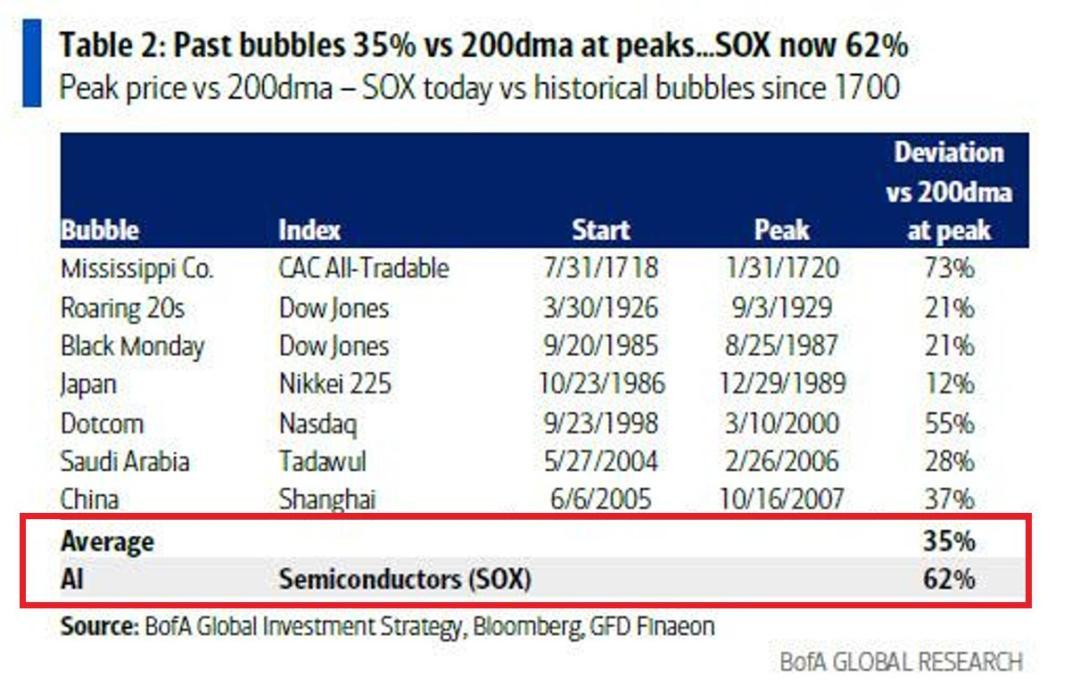

7、费城半导体指数均线偏离度达历史极点水平

费城半导体指数($SOX)现在依然高于200日移动均线62%。

自1700年以来,所有主要市集泡沫在见顶时偏离200日移动平均线的平均值仅为35%。 这意味着费城半导体指数现在的走动价钱险些是历史上记录的平均泡沫峰值偏离的两倍!

历史上惟一跳跃现时水平的泡沫是1720年的密西西比公司泡沫,该泡沫在见顶时的偏离度达到了73%。 半导体行业正在明慧出投资者无法冷落的劝诫信号。

8、市集对纳斯达克100指数牛市押注正在飙升

纳斯达克100ETF($QQQ)的3个月的看涨期权偏畸度(call skew)依然高达0.94,这是至少2年来的最高水平。

看涨期权偏畸度推测了虚值(out-of-the-money)看涨期权相干于平值(at-the-money)期权的相对本钱,读数上升标明投资者正在支付越来越高的溢价来押注进一步的飞腾空间。

看涨期权偏畸度自4月初以来出现了爆炸式增长,响应出市集感情从忌惮向激进看涨的急剧升沉, 投资者的风险偏好依然突破天空。

备案号:

备案号: