发布日期:2026-05-22 01:22 点击次数:54

时隔两年,大连科利德又追忆了。

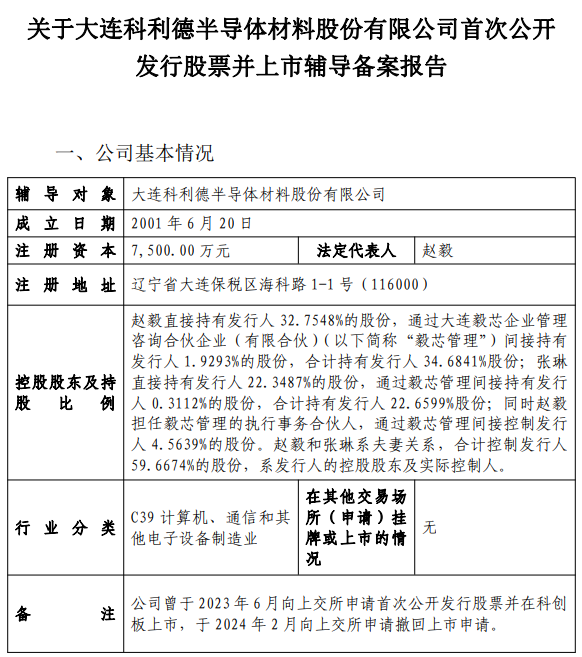

2026年5月,这家半导体材料公司低调在大连证监局办了引导备案,保荐东说念主从海通证券换成了华泰麇集证券,管帐师事务所也换了。对纯熟A股审核节拍的东说念主来说,这个信号很明确:科利德要二次闯关IPO了。

2024年2月,科利德第一次冲刺科创板,效果在保荐东说念主主动除去苦求后而完结。隔了两年,换了全套中介班子再行初始。

| 这家公司到底是干什么的?

科利德作念的是电子特种气体,圈内俗称“芯片的血液”——晶圆制造流程中,刻蚀、掺杂、千里积、清洗,每一步齐离不开这些高纯度气体。它有多要道?纯度够不上6N(99.9999%)以上,芯片就可能整批报废。

科利德的王牌居品有两个:高纯三氯化硼(纯度6.5N级)和超纯氨(7N级)。前者国内市占率约47%,排国产第一;后者是国内首家完结7N级量产的企业,能用在5nm先进制程上。

客户名单也很硬:台积电5nm产线、中芯外洋28nm产线、京东方OLED产线,还有长江存储、长鑫存储这些国内存储大厂。能同期进台积电和中芯外洋供应链的原土材料公司,历历。

| 国产替代刚打到“下半场”

科利德的本钱故事,绕不开一个中枢命题:国产替代。

这个阛阓永久被四大外洋巨头(空气化工、林德、液化空气、大阳日酸)驾御,统统占中国阛阓的85%以上。国内举座国产化率只好25%-30%,现金炸金花游戏软件中国官方平台高端气体(光刻气、掺杂气)国产化率更是不及5%——而这些设施,恰正是毛利最高、壁垒最深的。

但这两年变化很大。一是供应链安尽心焦加重,晶圆厂主动“国产替代”意愿昭着增强;二是国内气体公司照果真极端,科利德的三氯化硼、华特气体的光刻气、金宏的超纯氨,齐在特定品类上冲突了。

举座来看,国产替代正从“有莫得”进入“好不好”的阶段。第一梯队还是鸿沟化了,科利德这么的第二梯队选手,必须在细分品类里作念出十足最初,AG真人2026世界杯中国官网不然很难讲出“高增长”的故事。

| 几个值得关心的挑战

说真话,科利德此次重启,辞谢坑诰基本面的几个问题:

伊始是毛利率不才滑。主营特气居品的毛利率从46.6%降到了43.4%,原因是阛阓竞争加重,主力居品高纯三氯化硼的价钱从最高接近400元/公斤跌到了300元露面。价钱战这东西,在半导体材料领域一朝开打,就很难回头。

其次是产能愚弄率偏低。三氯化硼产线只好62%的愚弄率,超纯氨80%——这意味着固定财富的折旧正在吃掉利润。对一家年收刚过3亿的公司来说,这不是小问题。

最要命的是研发过问不及。三年累计研发过问不到4000万,用度率终年在7%以下,而行业龙头大批在10%以上。科创板对“科创属性”盯得很紧,前次栽在研发数据上,此次监管一定会拿着放大镜看。

| 写在临了

科利德的故事,其实是国产半导体材料企业的典型样本——时刻冲突了,客户进去了,但鸿沟没起来,居品线单一,盈利智商偏弱,还要面临锐利的价钱战和严苛的IPO审核。

此次重启,说真话,局面并不乐不雅。

但换个角度看,在电子特气这个“卡脖子”赛说念上,能同期打入台积电、中芯外洋、长江存储供应链的原土公司,宇宙掰入部属手指头也数不出几家。从这个意旨上说,科利德照实有讲故事的本钱。

至于最终能不成上,要看接下来一年能不成拿出更有劝服力的事迹了。

毕竟在A股AG真人·(中国区)官方网站,故事不错讲,但账照旧要算的。

备案号:

备案号: